Czy Twoja firma posiada pieczęć elektroniczną? Jeśli odpowiedź na to pytanie jest negatywna, będziesz obowiązany złożyć zawiadomienie ZAW-FA. Służy ono do nadawania uprawnień właścicielskich w KSeF podmiotom, które nie mają możliwości uwierzytelnienia się za pomocą kwalifikowanej pieczęci elektronicznej. W zawiadomieniu należy wskazać osobę, której nadane zostaną pierwotne uprawnienia. Co istotne – zgodnie z Podręcznikiem KSeF 2.0 (cz. I), poprzez ZAW-FA do korzystania z KSeF może być uprawniona tylko jedna osoba fizyczna. Kolejni zostaną uprawnieni przez tę osobę drogą elektroniczną w ramach systemu (np. poprzez Aplikację Podatnika KSeF lub poprzez komercyjne programy za pośrednictwem API KSeF).

W ZAW-FA można przy tym wskazać dowolną osobę fizyczną, którą podatnik lub podmiot niebędący osobą fizyczną, uzna za właściwą. Zatem nie musi być to osoba reprezentująca dany podmiot (jednak jest to zalecane).

UWAGA: osoby fizyczne prowadzące działalność gospodarczą (JDG) nie muszą składać ZAW-FA – uprawnienia do korzystania z KSeF są już przypisane do tych osób automatycznie w KSeF.

Co więcej, poprzez zawiadomienie ZAW-FA można także zgłosić dane identyfikujące e-podpis, czyli tzw. odcisk palca, w przypadku osoby posiadającej podpis elektroniczny niezawierający nr PESEL i nr NIP.

Jak wypełnić zawiadomienie?

- W pierwszej kolejności należy podać NIP podatnika lub podmiotu nadającego/odbierającego uprawnienia do korzystania z KSeF (pole nr 1).

- Sekcja A – miejsce i cel składania zawiadomienia

W tej części (na ten moment*) wskazuje się właściwego naczelnika urzędu skarbowego, a następnie wybiera cel złożenia formularza:

- (1) – nadanie uprawnień do korzystania z KSeF,

- (2) – odebranie uprawnień do korzystania z KSeF,

- (3) – zgłoszenie danych unikalnych powiązanych z certyfikatem kwalifikowanego podpisu elektronicznego lub kwalifikowanej pieczęci elektronicznej podatnika.

*ZAW-FA ma się zmienić zgodnie z projektem rozporządzenia wykonawczego (w toku opiniowania). Po wejściu w życie zmienionego ZAW-FA pojawi się również opcja odebrania wszelkich nadanych uprawnień. Wybór tej opcji spowoduje, że wszelkie osoby, które w ramach podmiotu otrzymały jakiekolwiek uprawnienia, utracą je.

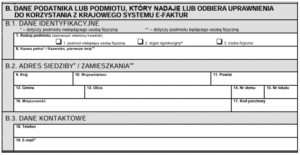

3. Sekcja B – dane podatnika lub podmiotu, który nadaje lub odbiera uprawnienia do korzystania z Krajowego Systemu e-Faktur

W części B.1. konieczne jest uzupełnienie danych identyfikacyjnych podmiotu, który składa ZAW-FA o takie informacje jak: rodzaj podmiotu (lub osoba fizyczna, w przypadku zaznaczenia opcji 3 w polu 6) oraz pełna nazwa (lub imię i nazwisko).

Następnie w części B.2. podaje się adres siedziby bądź miejsca zamieszkania.

Część B.3. przeznaczona jest na dane kontaktowe takie jak numer telefonu (opcjonalnie) oraz adres e-mail (obowiązkowo).

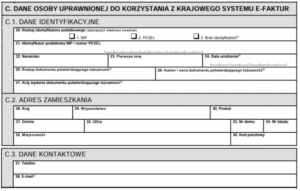

4. Sekcja C – dane osoby uprawnionej do korzystania z Krajowego Systemu e-Faktur.

W części C.1. należy podać dane identyfikacyjne osoby, której będą nadawane/odbierane uprawnienia do korzystania z KSeF. W polach nr 20 i 21 należy wybrać rodzaj oraz podać numer identyfikatora podatkowego (NIP lub PESEL). Następnie pola nr 22-24 uzupełnia się o imię, nazwisko oraz datę urodzenia osoby uprawnionej. Kolejne pola (nr 25-27) dotyczą dokumentu tożsamości, jego rodzaju, numeru i serii oraz kraju wydania.

W części C.2. podaje się adres zamieszkania osoby uprawnionej, a następnie w części C.3. dane kontaktowe: numer telefonu (opcjonalnie) oraz adres e-mail (obowiązkowo).

5. Sekcja D – dane unikalne powiązane z certyfikatem kwalifikowanego podpisu lub kwalifikowanej pieczęci elektronicznej niezawierających numeru identyfikacji podatkowej (NIP) i numeru PESEL.

W polu nr 39 wskazuje się dane, gdy wniosek ZAW-FA dotyczy osoby fizycznej, która posługuje się kwalifikowanym podpisem elektronicznym bez numeru NIP i PESEL.

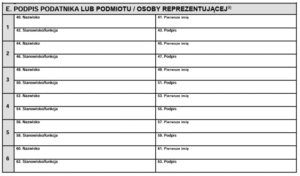

6. Sekcja E – podpis podatnika lub podmiotu / osoby reprezentującej

W ostatniej sekcji osoba składająca zawiadomienie ZAW-FA musi złożyć podpis oraz podać swoje imię i nazwisko oraz funkcję.

Jak wysłać ZAW-FA?

Formularz ZAW-FA można złożyć:

- papierowo lub

- elektronicznie, np. poprzez ePUAP lub jako załącznik do pisma ogólnego w e-Urzędzie Skarbowym.

Ważne! Za pomocą formularza ZAW-FA należy zgłosić tylko pierwszą osobę (uprawnienia właścicielskie). Kolejne osoby mogą być zgłaszane elektronicznie poprzez osobę wskazaną na formularzu ZAW-FA. Tym osobom także można nadać najszerszy zakres uprawnień.

Aktualnie obowiązujący wzór formularza ZAW-FA(2) z 2023 r. dostępny jest na stronie rządowej: https://www.podatki.gov.pl/vat/formularze-do-druku-vat/

W projekcie rozporządzenia wykonawczego (wyżej wspomnianego) jest uwidoczniony nowy wzór formularza ZAW-FA, który wprowadza w nim niewielkie zmiany, takie jak np. odebranie wszelkich uprawnień.

Będziemy na bieżąco monitorować proponowane zmiany i informować Państwa o ich wprowadzeniu. W przypadku wątpliwości, zapraszamy do kontaktu!