Aby pracownik mógł wykorzystywać własny samochód do celów służbowych musi on podpisać z pracodawcą umowę cywilnoprawną. Do celów służbowych zaliczamy tylko przejazdy w obrębie miasta, w którym pracownik ma swoje miejsce pracy (wynika z umowy o pracę/zlecenie).

Sposób rozliczenia jazd lokalnych uzależniony jest od treści zawartej umowy cywilnoprawnej z pracownikiem i może następować poprzez:

- wypłacenie ryczałtu, lub

- wypłacenie środków na podstawie prowadzonej przez pracownika ewidencji przebiegu pojazdu tzw. kilometrówki.

Obie formy rozliczania podlegają opodatkowaniu PIT.

Ryczałt

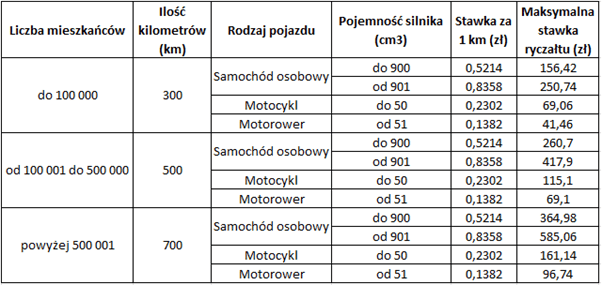

Ryczałt obliczany jest jako iloczyn stawki za 1 km przebiegu i miesięcznego limitu przebiegu kilometrów na jazdy lokalne.

Ryczałt wypłaca się na podstawie oświadczenia wypełnionego przez pracownika.

Oświadczenie to powinno zawierać następujące elementy:

- dane dotyczące pojazdu (pojemność silnika, marka, numer rejestracyjny),

- ilość przejechanych kilometrów

- ilość dni nieobecności pracownika w danym miesiącu oraz ilość dni w których pracownik nie dysponował pojazdem do celów służbowych.

Na podstawie wskazanego oświadczenia dokonuje się odpowiedniego przeliczenia pamiętając, iż kwotę ustalonego ryczałtu pracodawca zmniejsza:

- o 1/22 za każdy roboczy dzień nieobecności pracownika oraz za każdy dzień roboczy, w którym nie dysponował on pojazdem służbowym bez względu na faktyczną ilość dni w miesiącu.

Wypłacona kwota ryczałtu stanowi koszt uzyskania przychodu pracodawcy do wysokości limitu podanego w tabeli (kol. Ilość kilometrów). Kwota ta stanowi jednocześnie przychód pracownika i podlega opodatkowaniu podatkiem dochodowym, wypłacona do wysokości limitu nie podlega naliczeniu składek ZUS.

Dane wzięte z:

1. Rozporządzenia Ministra Infrastruktury z dn. 25.03.2002 r. w sprawie warunków ustalania oraz sposobu dokonywania zwrotu kosztów używania do celów służbowych samochodów osobowych, motocykli i motorowerów niebędących własnością pracodawcy,

2. Rozporządzenia Ministra Transportu z dn. 23.10.2007 r. zmieniające rozporządzenie w sprawie warunków ustalania oraz sposobu dokonywania zwrotu kosztów używania do celów służbowych samochodów osobowych, motocykli i motorowerów niebędących własnością pracodawcy.

Kilometrówka – Ewidencja przebiegu pojazdu w jazdach lokalnych

Warunkiem koniecznym jest prowadzenie ewidencji przebiegu pojazdu przez pracownika, która na koniec miesiąca zostaje potwierdzona przez pracodawcę.

Ewidencja przebiegu, o której mowa, powinna zawierać następujące dane:

- nazwisko i imię, adres zamieszkania osoby używającej pojazd,

- numer rejestracyjny pojazdu,

- pojemność silnika,

- kolejny numer wpisu,

- datę i cel wyjazdu,

- opis trasy,

- liczbę faktycznie przejechanych kilometrów,

- stawkę za 1 km,

- sumę wynikającą z przemnożenia kilometrów i stawki,

- podpis pracodawcy i jego dane.

Kwota zwrotu wynikająca z kilometrówki jest wypłacana pracownikowi po sprawdzeniu i zatwierdzeniu jej przez osobę za to odpowiedzialną, ale też nie powinna przekroczyć podanych w umowie limitów.

Skontaktuj się